“云光互联” 市场猛增ST推出“硅光+BiCMOS”代工服务

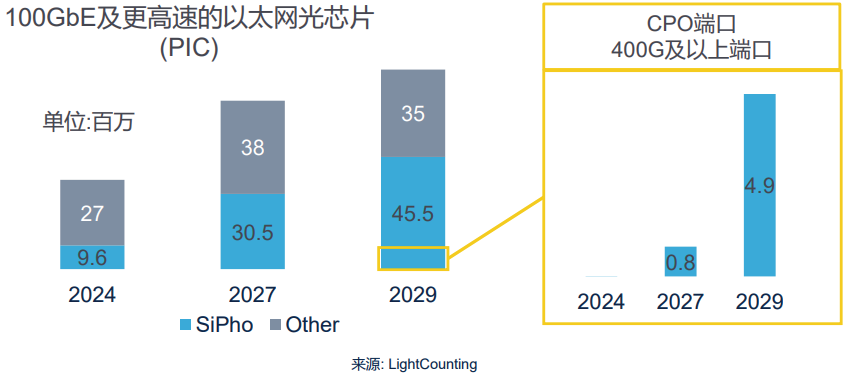

AI及生成式AI正在深刻地改变着市场,也逐步推动了对更高速率、更高带宽、更高能效的解决方案的需求。据光通信行业市场研究机构LightCounting 预测,100 GbE 及更高速的以太网光芯片数量将迅速增加,预计从2024 年的3660 万,增加到2029 年的8050 万。其中(SiPho)芯片的增长最快,从2024 年的960 万,增加到2029 年4550 万。在芯片中,最耀眼的明星是CPO(共封装光学)端口,尽管从2024 年开始起步,2029 年将增加到490 万(图1)。

与此同时,端口的传输速率也在不断的提高,今天主流的速率是800 Gbps,未来将达到3.2 Tbps。

在市场营收方面,LightCounting 首席执行官兼首席分析师Vladimir Kozlov 博士指出,数据中心用可插拔光收发器市场增速显著,2024 年市场规模已达到70 亿美元,在2025-2030 年期间,年均增长率预计将达到23%,期末市场规模将超过240亿美元。基于硅光调制器的发展,光模块的市场占有率将从2024 年的30% 上升到2030 年的60%。

广义上,数据中心是目前光互联技术的第一大应用市场,用户最重要的包含AWS 之类的超大云服务厂商。除此以外,这一个市场也有其他的一些参与方,例如收发器的相关研究机构和团队,还有来自全球的一些其他独立玩家。由于这一些企业大都没有自己的芯片工厂,因此会带来代工的巨大需求,ST(意法半导体)预计到2030 年,相关的硅光技术+BiCMOS的代工市场总规模将达到20亿美元。

与现在流行的EML和VCSEL技术相比,硅光为可插拔式收发器带来优势,例如能轻松实现更远的传输距离,具备更高的传输速度。预计未来几年,硅光在收发器市场中会占据最大份额,甚至有可能挤占传统用于GPU短距离铜缆连接的市场份额。

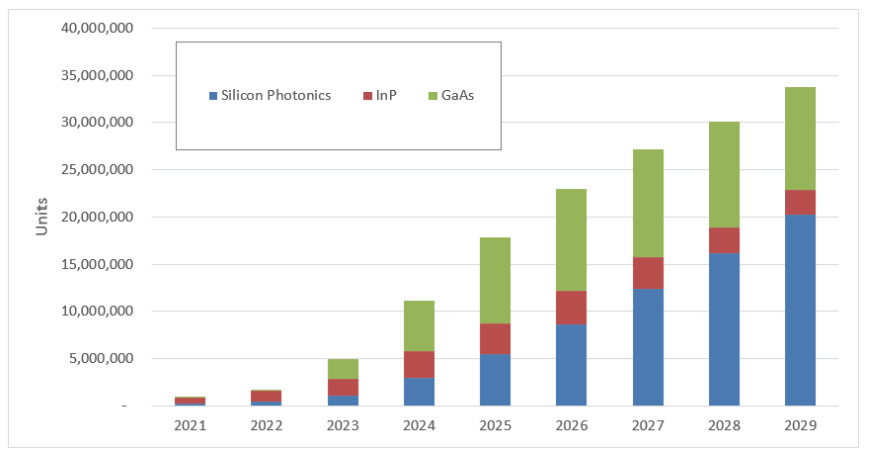

据LightCounting 分析,200 Gbps/ 通道是AI 集群800 G/1.6 T 光模块对传输速率的最低要求。从全部KPI 指标显而易见,硅光是高速光模块的首选技术(如图2)。

硅光技术的市场占有率会随着AI需求量开始上涨而水涨船高。相比之下,EML(GaAs)技术将在常规数据中心市场和最高400G光模块(每通道100 Gbps)市场上保持稳定良好的份额。业内正积极研发克服100 G/ 通道的速率极限。VCSEL(InP)在常规数据中心市场上保持稳定份额,但局限于短距离连接应用,因此市占率较低。业界正积极研发克服每通道100 G 的限制。

硅光技术以优异的性能成为了希望之星。但如果想再逐步提升能效,能够最终靠BiCMOS工艺实现更线性的电芯片,从而省去了DSP,以降低系统的整体功耗。

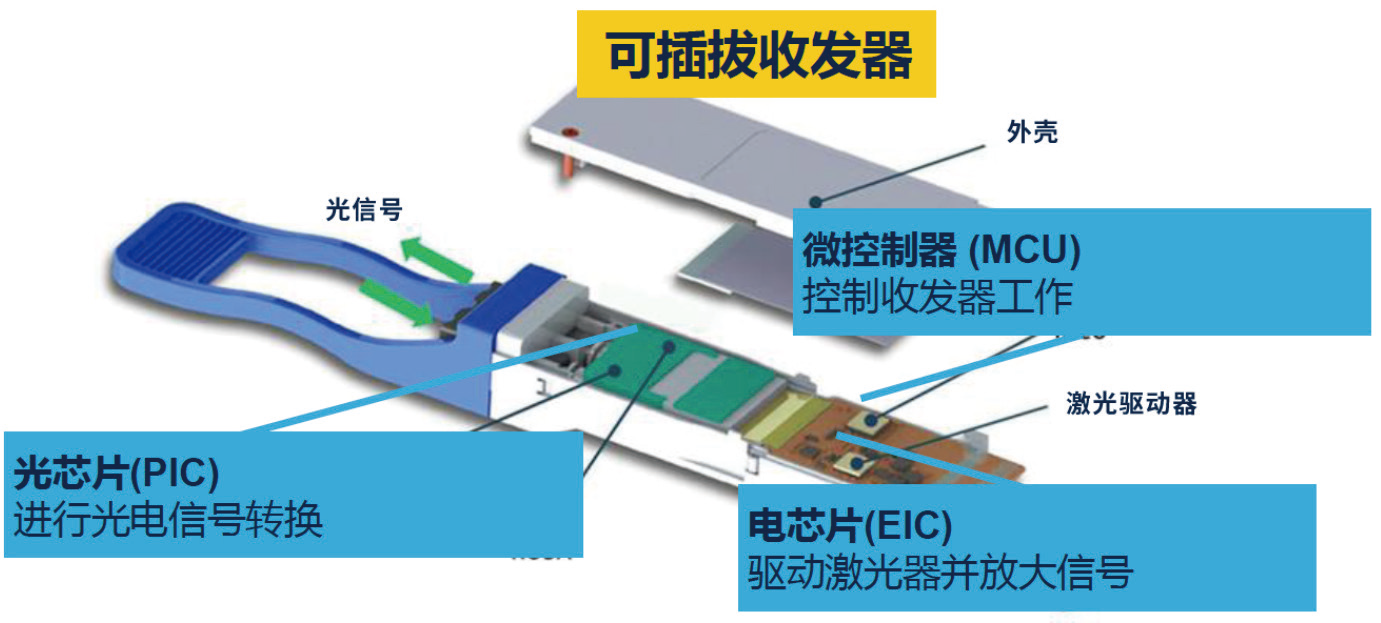

数据中心互连的核心是成千上万的光收发器,这一些器件进行光电和电光信号转换,在GPU、交换机和存储之间传输数据。它们大都是可插拔的——可以插入交换机或服务器,以构建灵活的互联网络。

光收发器主要由三个半导体器件构成:MCU(微控制器),用于控制收发器的操作;电芯片(EIC),以驱动光源/ 激光器,并放大信号;光芯片(PIC),进行光电信号的转换(见图4)。

ST近日宣布面向数据中心和AI 集群带来了高性能的云光互连技术,包括高能效的硅光解决方案PIC100,以及BiCMOS工艺的B55 和最新的B55X。“这些技术具有独特的优势。”ST射频与通信子产品部(RFOC)副总裁Vincent FRAISSE告诉EEPW记者,并进一步介绍了其优势。

早在十年前,ST 就已开始涉足硅光技术,但是由于当时市场尚未成熟,并不适合量产。如今时机已到,ST 推出了PIC100新技术,它是目前市场上唯一能够支持300 毫米晶圆的单通道200 Gbps 的纯硅技术平台。

PIC100 可把硅光的所有优势带到市场上,而且带来了卓越的性能,“这些性能水平是目前其他的集成硅技术所无法达到的”。Vincent FRAISSE 称。

本质上,硅光PIC100 的优点是紧凑性和集成性。因为能够将接收器和收发器集成到单个芯片中,即把收发器的调制器以及接收器的光电二极管也都能集成进来。如果在光纤上利用多个波长来传输数据,那么像复用器(MUX)和解复用器(DMUX)也能纳入其中。

此外,PIC100 采用了全新的材料堆叠,实现了光纤与光芯片的高效边沿耦合,取代了传统的垂直耦合技术,以减少系统损耗。而系统损耗一直是困扰所有传输技术开发者的难题。

据悉,PIC100 已被全球最大的超大规模数据中心运营商和光收发器领域的领先企业采用。PIC100 将在ST法国克罗尔的300毫米晶圆厂生产,计划在2025 下半年开始量产。

除了数据中心的光纤连接,硅光连接器还有另一蓝海——芯片到芯片的GPU 互连。这是因为芯片互连面临着连接密度提高和功耗增长的挑战,用光学连接的方式来取代传统的机架铜揽,能更加紧密/ 密集,从而更好地适合GPU 的物理尺寸。这是共封装光学(CPO)的一个重要应用场景。如上文图1 可见,CPO 市场可谓井喷。

而这些光到光互联需要密集型调制器来实现紧凑的结构,以及定制化的电芯片解决方案以提升性能并来优化,还需要硅通孔(TSV)技术来限制损耗,并通过3D 封装技术提高集成密度。

谈及CPO与可插拔收发器的关系,Vincent FRAISSE指出,CPO肯定是未来的一个很重要方向,但它不是唯一的发展趋势。可插拔的收发器将会继续发展,未来将会有更高吞吐量、更高速率、更佳的表现性能。

但就CPO本身,对于机架的后端,它的确是很重要的,称之为光学I/O(OIO)。结构上,CPO与可插拔收发器其实是非常相似的。

★ 对于机架后端,最大的挑战是紧凑性。这也是怎么回事ST 未来将会专注于推出TSV 紧凑型调制器。

★ 热管理。要实现更好的信号质量,从而避免DSP的使用。更重要的一点在于可靠性,因为将两个GPU连接在一起时,假如慢慢的出现任何中间的一个比特传输的错误,都会直接破坏AI 算法的训练和学习的过程。

★ 可维护性。因为它刚好位于机架的后端,仍然是需要可插拔的,也就是可拆卸的光纤。

为了帮助客户解决痛点,实现CPO 产品,ST 将在PIC100 设计平台内提供构建这些光学I/O(OIO)所需的所有工具套件。

BiCMOS 是设计和制造低功耗、高可靠性的光互连跨阻放大器(TIA)和激光驱动器的关键技术。ST 的BiCMOS B55 和B55X 工艺有优秀的低噪声性能和线性度,具有同类最佳的性能,是设计200 Gps/ 通道和400 Gps/ 通道光互连跨阻放大器和激光驱动器的首选技术。

如今,在BiCMOS 平台上的客户研发及与客户的合作正在不断加速。目前约有20 家大客户已经在使用ST的BiCMOS 技术来设计电子芯片。

谈到未来,集成是一大趋势。通过TSV,还可以将BiCMOS 产品封装到硅光器件的顶部,这是目前ST 正在努力开发的新工艺,也会引入到PIC100 的产品家族当中。与此同时,因为该解决方案不需要DSP,也可以帮助从系统角度来节省本金和逐步提升功效。

与很多fabless 企业不同,ST 采用IDM(集成器件制造商)商业模式,涵盖从工艺研发、芯片设计,到晶片制造、封装测试、销售服务的整个价值链条,可谓技术全面扎实。

在硅光技术和BiCMOS 工艺方面,ST 有十年以上的历史,无论PIC100 还是BiCMOS 的技术都是业内顶尖的。除了代工,ST 还提供芯片的设计和封测服务,为用户带来更多的价值。更重要的是,ST 强调,不会开发自己的产品,以免与客户形成竞争关系。

另一特色是,ST 的300 毫米晶圆厂等制造设备在法国,从地缘上接近不一样的客户,能够为客户提供一流和独立的服务,以帮助客户构建理想的产品。